全球PCB产业发展概况

PCB行业是全球电子元器件行业产值最大的行业,也是电子信息产品制造的基础产业。2019年,受多种因素影响,全球PCB行业产值同比小幅下降1.7%,至613亿美元。

尽管2020年新冠肺炎将对该行业产生影响,但5G的快速发展使PCB行业继续扩张。预计2020年全球PCB产值将达到625亿美元,到2025年将达到792亿美元。

印刷电路板(PCB)行业是电子信息产品制造的基础产业,也是全球电子元器件行业产值最大的行业。PCB的应用范围很广,从家用电器到检测海洋等产品。只要有电子元件,PCB就用于它们之间的支撑和互连。

2019年,全球PCB行业的产值略有下降

受贸易摩擦、终端需求下降和汇率贬值的影响,全球PCB产值为613亿美元,比2018年的624亿美元略有下降1.7%。手机是PCB最重要的应用出口。随着手机出货量连续三年下降,全球PCB总产值的降幅仍能保持在较小范围内。5G之前的基础设施也是一个关键问题。部分PCB需求被退回。

2.中国;中国PCB市场表现优于其他地区

从区域市场来看,中国市场表现优于其他地区。2019年,中国的产值;中国PCB产业约329亿美元,小幅增长0.7%,全球份额约53.7%。这是2019年唯一的增长地区。这主要是由于5G基站相关电路板供应商的高增长。 .

2019年,尽管中美贸易战引发了对华为的抵制,但在目前世界各国采用华为设备的态度下,华为在5G时代的市场份额仍有增长空间。随着5G、大数据、云计算、人工智能、物联网等产业的快速发展,以及产业配套和成本优势,中国的市场份额;PCB行业将继续增长。

此外,2019年日本电路板总产值约为52.88亿美元,同比下降2.8%,占全球市场的8.6%。从日本电路板行业的产品布局来看,为了避免手机应用的激烈竞争,日本FPC公司采取了将手机移动到汽车、机器人和生物医学等新应用的战略。结果如何?还有待观察。

3.通信电子是主要应用领域

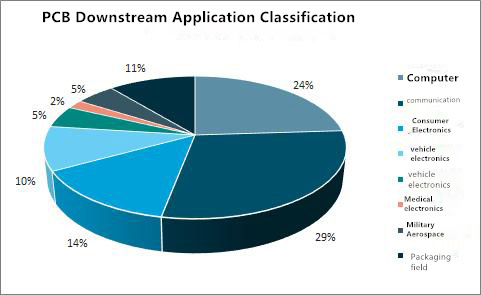

从应用领域来看,2019年大部分PCB细分市场也出现了下滑,但2018年5G网络和数据中心等基础设施应用的需求继续保持增长趋势,服务器/数据存储领域的产值同比增长3.1%;包括服务器/数据存储在内的计算机领域占全球PCB产值的28.6%。但总体而言,通信电子仍然是PCB行业最重要的应用领域,2019年占全球PCB应用市场的33.0%。

4.中国七大制造商跻身全球TOP10

下游产业的增长是PCB企业发展的主要有利条件。受益于台湾ODM/EMS工厂、模块工厂和半导体公司在PC和手机产业链中的重要地位,振鼎、新兴、华通和Tripod等台湾PCB公司相继进入世界;十大PCB制造商名单。其中,与苹果关系密切的FPC巨头振鼎;成为世界级的企业’;2019年排名第一的PCB制造商。总体而言,在2019年全球PCB制造商TOP10中,有7家中国公司上榜,中国就是世界;中国最大的PCB生产商。

5.预计2025年全球PCB产业产值将接近800亿美元

进入2020年,尽管新冠肺炎疫情打乱了5G的进程,但各国仍在5G竞争中相互较量。疫情肆虐之际,各国纷纷利用数字技术监测疫情发展,并预见到5G、云和人工智能等行业的转折点。远程教学、智能诊断和治疗、工业风险控制人工智能等未来数字生活场景也提前激活。

从2020年的整体发展趋势来看,5G仍然是工业经济增长的关键驱动力。预计2020年全球PCB产值增长率为2%,产值规模约625亿美元。2020年至2025年,全球PCB产值预计将以年均5%左右的复合增长率增长。2025年,全球PCB产值预计将接近800亿美元。